学生・フリーランスの皆さん、国民年金を支払うことになったら、付加年金を検討してみましょう。

国民年金に加入することを決めたら、追加加入をおすすめしたいのが「付加年金」です。この年金制度は、国民年金と違い、強制ではなく任意加入です。しかし、入らないのはもったいない!お得な制度です。

付加年金とは?

付加年金とは、年金受け取り時に上乗せされて支給される年金制度です。

学生・フリーランスの方が加入でき、毎月の国民年金に追加保険料400円を支払います。

受給年金額は、2年以上年金を受け取れば、元がとれます。

いくら支払って、いくらもらえるの?

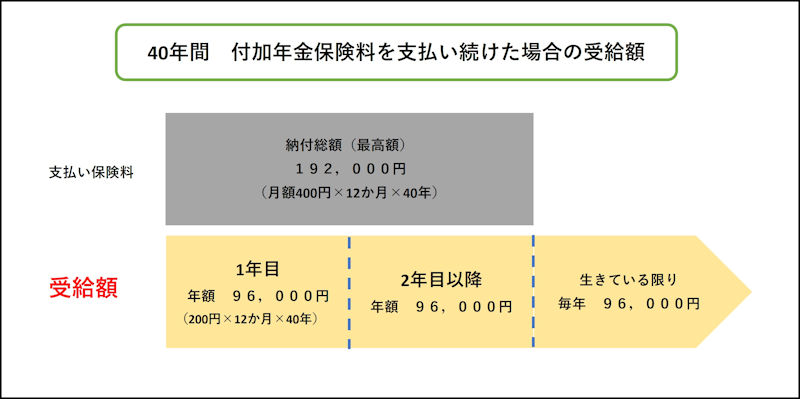

【保険料】

保険料は月々400円です。お菓子や飲み物などのちょっとした何かを買うのを一回我慢すれば、捻出できそうな金額だと思いませんか?

支払う保険料は20歳から60歳までの40年間だとして

400円×12か月×40年=192,000円/40年

【受給額】

そして、受給できる年金は

200円×支払った月数480か月(12か月×40年)=96,000円/1年

1年受給すれば、支払った半分のお金が返ってきます。

2年目もまた96,000円受給できて

96,000(1年目)+96,000(2年目)=192,000円

となり、2年受給すると支払った保険料を全額回収できます。

それから3年目、4年目と生きている限り年96,000円もらい続けることができます。

加入資格

付加年金に加入できるのは、国民年金に加入している学生・自営業・フリーランスの方です。

この制度、いいな、ぜひ加入したい!と思っても残念ながら

会社員・公務員・会社員公務員に扶養されている配偶者、学生納期特例を受けている人は加入することはできません。

加入できる人

第1号被保険者 学生・自営業・フリーランス

加入できない人

第2号被保険者 : 会社員・公務員

第3号被保険者 : 2号に扶養されている人

国民年金保険料の免除・猶予を受けている人

国民年金基金に加入している人

付加年金のメリット・デメリット

付加年金のメリット

・年金受給2年で納付した保険料のもとが取れる

・年金を受け取るのを先延ばしにして、老齢基礎年金の繰り下げ受給(最大75歳)をすると付加年金も同額で増額される

・節税対策:付加年金として払い込んだ保険料は全額が所得控除の対象となる。

付加年金のデメリット

・65歳前に亡くなっても、すでに支払った付加年金保険料は返金されない

・年金受給年齢から67歳未満に亡くなると支払保険料と年金受取額の差額分が損となる

・年金を受け取るのを早くする老齢基礎年金の繰り上げ受給(最小60歳)をすると付加年金も同額で減額される

・iDeCo確定拠出年金の拠出限度額から国民年金の付加保険料分が控除される

まとめ

付加年金は、払い込んだ金額がそのまま加算されるのではありませんが、年金受給開始から2年以上たつと、支払った保険料以上の金額を受け取れます。つまり、長生きするほどお得になるのです。

また通常の老齢基礎年金とは異なり、景気に応じた受給額(物価スライド)ではないので、減額や増額がなく将来の資金の計画が立てやすくなります。

入りたい人がみんな加入できませんが、フリーランスや学生の方はお得な制度なので、検討してみてください。